インドに渡航する人に欠かせない知識、インドでの海外キャッシングを利用する際の最もおすすめの方法を私の経験を通してご紹介します。

特にインドで海外キャッシングが必要と言われるのはどうして?

ルピーを現金で手に入れる一番おすすめの方法は?

こんな疑問にお答えします。

この記事の結論としては、、、

Pay-easy(ペイジー)での早期返済&楽天銀行を使った海外キャッシングが安くて最強!

これが私が普段使っているキャッシング方法です。

もちろんこの方法はインドだけでなく他の海外でも使える方法なのでぜひ参考にしてみてくださいね!

キャッシングとは?

そもそもキャッシングとは広い意味で”現金“を借入するサービスのこと。

ほとんどの場合はクレジットカードに付帯しているキャッシングサービスのことを指しています。

急に現金が必要になった場合などに、近くのATMから現金を引き出すことができます。

「海外滞在中に現地通貨が現金で欲しい!」という時にもよく使われるのが海外キャッシング。

現金化するお金はクレジットカード会社を通して借りることになるので、後で返済する必要があります。

この海外キャッシングサービス、インドでは大活躍してくれます。

インドで海外キャッシングする方法はいくつかありますが、よくわからないまま使っていると、毎回高額な手数料を取られたりすることがあるので注意しましょう。

なのでぜひこの記事からインド渡航前にお得なキャッシング方法を知っておいてください。

特にインドでキャッシングが必要な理由

特にインドではキャッシングを利用する機会がとても多いです。理由は、、、

- インドの電子決済(QRコード決済)は使えない

- インドルピーの現金はインド国外では手に入らない

- クレジットカードはハイリスク

- インドではまだまだ現金が便利

- 盗難被害を最小限にできる

インドの電子マネー決済は使えない

2024年1月現在、日本で普及している電子マネー決済(PayPayやLINEPayなど)はインドで利用できません。

インドではPaytm、Phonepe、G-PayやAmazonPayなど別の電子マネー決済が普及しています。

逆に、日本人がこれらインドの電子決済アプリを利用するのも難しいのが現状です。

日本のPay Payなんて、インドのPaytmの技術支援を受けてできたサービスなのにインドで使えないのは残念です。

一般的な日本のクレジットカードは登録できません。

インドルピーの現金は海外では手に入らない

インドは海外へのルピーの現金持ち出しを禁止しています。

そのため日本の空港やオンラインでのルピーへの外貨両替サービスはありません。

そういえば空港でもルピーへの両替は見たことないような、、、

渡航前に事前に現地通貨の現金を準備しておきたい気持ちもわかりますが、現金のルピーはインド国内でキャッシングまたは外貨両替所で手に入れましょう。

クレジットカードの利用はスキミングのリスクがある

インドに限った話ではありませんが、海外でクレジットカードを使った買い物はスキミング被害などのリスクがあります。

特にローカルのお店などでクレジットを利用すると、カード情報を読み取られて不正利用される可能性があります。

私も十分気をつけていたつもりでしたが、実際に2回ほど不正利用の被害に遭いました。

一番おすすめなのはやっぱり現金支払いです。詳しくはこちら↓

現金ルピーをお得に賢く手に入れるためにも、インドでのおすすめキャッシング方法を知っておきましょう。

インドではまだまだ現金が便利

最近でこそインドのIT技術が注目されてきましたが、デジタル化されている街はまだごく一部です。

ローカルのマーケットやレストラン、オートリクシャに乗る時などははまだまだ現金の方が断然便利です。

私も日常生活のうちほとんどの支払いは現金です。

Gpayなどを使うときもありますが、ネットがつながりにくい場所も多く、いつでも使えるわけではありません。

盗難被害を最小限にできる

普段からクレジットではなく現金で持ち歩くようにしておくと、盗難に遭った時の被害を最小限に抑えることができます。

クレジットの場合、盗まれると数十万、もしくは数百万の上限額まで利用されてしまう危険がありますが、少額の現金であれば盗まれても大きな被害額にはなりません。

リスクを分散させることができるというわけです。

キャッシングで現金を手に入れたら1つの場所にまとめて持っておくのではなくて、盗られてもいい少額の現金を入れたセカンドウォレットを持っておくがおすすめです。

海外キャッシングはPay-easy(ペイジー)&楽天銀行が最強!

と言うことでインドでは海外キャッシングを利用する機会が多く、ぜひお得に賢く利用してほしいと思います。

私のおすすめする一番お得なキャッシング方法は、、、、

海外キャッシングで最もお得な方法は、Pay-easy(ペイジー)&楽天銀行!

この組み合わせです。

私自身は最近海外でも人気の出てきた海外送金サービスの”Wise”なども利用していますが、送金手数料、為替レート、手順の多さなどを考えるとまだBESTな方法とはいえないです。(日本にはまだあまり浸透していない状態)

必要に応じて少し利用するくらいでは、Wiseのメリットを最大限に活かすのは難しいでしょう。

日本人にはPay-easy(ペイジー)&楽天銀行のコンビが一番でしょう。

この記事で私が使っているセディナクレジットカードをご紹介するつもりでしたが、2024年1月に新規受付を終了してしまいました。

セディナクレジット&楽天銀行でキャッシングする方法

ここからは私の持っているセディナクレジットを使った海外キャッシングの利用方法をご紹介します。

もちろんPay-easy(ペイジー)が使えたらどんなクレジットでも手順は同じだよ

インド市内のATMで現金引き出し

まずはインドの近くのATMで現金を引き出します。

インドには政府直轄のパブリックバンクとそれ以外のプライベートバンクの2種類の銀行があります。

基本的にどのATMでもキャッシングは利用できますが、おすすめなのは パブリック系銀行のATM。

パブリックバンクのATMで海外キャッシングをした方が手数料が安いからです。

しかもATMの数も多く、ATMに現金が入っている確率も高いのでおすすめです。

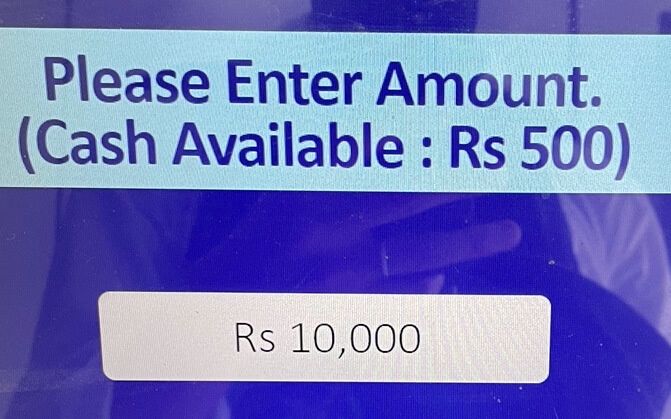

インドでは現金自体がなく空っぽになっているATMが結構あるのでそれに苦労することもあります。

写真は現金が入っていないATMの画面上のメッセージ↓

また地域差もありますが、よく見かける有名なパブリックバンクは、

- SBI Bank(State Bank of India)

- Bank of India

- Bank of Baroda

- UCO Bank(United Commercial Bank)

私も実際に色々試しましたが、大抵はパブリックバンクの方が手数料が安かったです。

中でもSBI Bankを普段よく使っていました。使い方もごく簡単、、

- ATMでクレジットカードを入れる

- キャッシング用の暗証番号を入力

- 引き出し(Withdrawal)を選択

- 金額を指定して決定

こんな感じです。

セディナアプリから入金受付サービスPay-easy(ペイジー)を使う

セディナクレジットカードから、返済日よりも前倒しで返済(早期返済)できるオンライン入金受付サービスPay-easy(ペイジー)を使います。

これを使うことで、オンラインですぐにキャッシングで借りたお金を返済することができます。

ネットから、、

セディナビでの操作はこれだけ。

あとは遷移先の銀行からオンライン送金すれば完了!

実際に利用した際の手数料

キャッシングする金額にもよりますが、私が実際にこのサービスを使って最短で返済した場合の手数料は、、、

です。チロルチョコ3つ買うよりも安いなんて素敵ですね。

セディナと楽天銀行を組み合わせて海外キャシングをすると手数料は激安です。

手数料がかかっていることを忘れてしまうくらいに、、

もちろんこの数字はその時点でのレートにも左右されるのであくまで参考までに。

Pay-easy(ペイジー)&楽天銀行でキャッシングをする時のポイント

ここからはセディナクレジットと楽天銀行を使って海外キャッシングを利用する際の注意点をご紹介。

一回の現金引き出し上限額がある

私がSBI BankのATMで現金を引き出す際、一回の上限は10,000ルピー(約17,780円)です。

それ以上を引き出したい場合はさっきご紹介した方法を繰り返す必要があります。

めんどくさいけどしょうがないですね。

ATMから全て500ルピー札で出てくる

キャッシングをすると現金は全て500ルピー札で出てきます。否応無しに。。。

でもそれでいいんです、500ルピー札が一番使いやすいので。

2000ルピー札は2023年10月で廃止に。1000ルピー札も価値が大きい分偽札と疑われて受け取ってもらえない時があります。

早期返済ができるのは数日後

海外キャッシングの利用歴がオンラインに反映されるまで2、3日かかります。

この間の利息分は発生します。

カード会社や現金引き出しをした銀行によってはオンラインに情報が反映されるのがさらに遅い場合もあるようなのでご注意ください。

私の利用していたSBI Bankは数日の営業日があれば必ずオンラインに反映されていました。

反映され次第すぐに早期返済をすれば、手数料を最小限に抑えることができます。

楽天銀行のランクは「アドバンスト」以上にしよう

セディナクレジットを使ったお得な海外キャッシングを利用するために、楽天銀行のランクはアドバンスト以上にしておきましょう。

アドバンストになれば他行への送金手数料が毎月1回無料になります。

ランクが一番下のベーシックだと他行への振込手数料が一回につき145円かかってしまうのでメリットが減ってしまいます。

アドバンストになる条件は楽天銀行に10万円以上入れておくだけ!簡単!

複数回キャッシングをした時でも、その情報が全てオンラインに反映されていればまとめて一括で返済できるので無料分が毎月1回でも十分お得!

インドで銀行口座を持てないの?

ここでふと疑問が、、、

インドで銀行口座って作れるの?

これは私も気になっていたので確認してみました。

私がインドの銀行で外国人の銀行口座開設について直接質問したとき、実際に受けた説明はこんな感じ↓

2024年1月の段階では、インドへの渡航目的が”旅行”の場合普通は口座を作ることができないと言われました。

一方、ビジネスビザによるインド渡航の場合は、必要な資料を提出し審査が通れば自分のインドの口座を開設することができるそうです。

要するに「インド旅行者はインドに長期滞在するわけではないので銀行口座なんて必要ないでしょ。」と言うことでした。まぁ確かに。。。

私はビジネスビザだったので口座を作ることができました。。。(か〜なり苦労しましたが、、、)

インドで日本人が銀行口座を持つ方法に関してはまた別の記事に書きますね。

結局インドを旅行する外国人には、やっぱり海外キャシングで現地通貨の現金を手に入れるのが一番いいと言う結論になります。

インドでおすすめの海外キャッシング方法 まとめ

入金受付サービスPay-easy(ペイジー)と楽天銀行を使ったインドでの一番おすすめのキャッシング方法をご紹介しました。

送金手数料無料の銀行は他にもありますが、できるだけマニアックな新しいサービスを使わずに、日本での利用者も多い楽天銀行を使って今回はご紹介しました。

さらにいい方法が出たらまたご紹介しますね。

この記事を参考に、賢くお得にキャッシングして得した分でインドをもっと満喫しましょう!